in die „eigene Tasche“ zahlen sowie einen bleibenden Wert schaffen, der vererbt werden kann

last, but not least: Kostenvorteile gegenüber dem Mieten

Eigentum: Kostenvorteil der Selbstnutzer gegenüber Mietern

Das Institut der deutschen Wirtschaft Köln veröffentlichte 2018 den Wohnkostenreport. In diesem stellt es fest, dass Wohneigentum in Deutschland in allen Kreisen aktuell günstiger ist als das Wohnen zur Miete. In Bremen beträgt der Kostenvorteil der Selbstnutzer gegenüber den Mietern:

Selbstnutzerkosten im 4. Quartal 2017 in €/qm

5,01

Kostenvorteil gegenüber Mieten in Prozent im 4. Quartal 2017

32,6%

Kostenvorteil des Wohneigentums bei Zinsanstieg nach Zinsbindungsphase auf 3,5% und Finanzierungszeitraum von 35 Jahren

35,9%

Kostenvorteile von Wohneigentum in Bremen (4. Quartal 2017, Quelle: IW Köln)

Doch woher rührt dieser Kostenvorteil? Als Grund dafür wird die Zinsentwicklung betrachtet: im Zeitraum 2010 bis 2017 sind die Zinsen deutlich stärker gefallen als die Preise gestiegen. Dies führte im Laufe der Jahre dazu, dass Wohneigentum im Vergleich zum Mieten an Attraktivität gewonnen hat.

Baufinanzierungen in Bremen- ein aktueller Überblick

Die „Trendbarometer Immobilien- Investmentmarkt 2018“-Studie der Wirtschaftsberatung Ernest& Young zufolge sind 99% der befragten Investoren der Überzeugung, dass der Wettbewerb um innerstädtische Entwicklungsgrundstücke zu überzogenen Kaufpreisen in Deutschland führen wird.

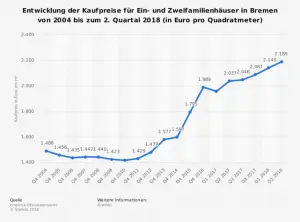

Analog dazu verläuft der Immobilienmarkt in Bremen, ähnlich wie in anderen Großstädten Deutschlands, in einem steten Aufwärtstrend.

So wird anhand der Daten der Preisdatenbank Empirica ersichtlich, dass die Kaufpreise für Ein- und Zweifamilienhäuser in Bremen seit 2010 kontinuierlich ansteigen. Im 2. Quartal 2018 belief sich der Quadratmeterpreis in Bremen auf 2.189€.

Entwicklung der Kaufpreise für Eigenheime in Bremen (Quelle: Statista 2018)

Laut Statista (2018) lag die durchschnittliche Kreditsumme der Baufinanzierung 2017 in Bremen bei 250.582 €. Im bundesweiten Vergleich liegt das Bundesland Bremen damit im Mittelfeld. Zum Vergleich: die durchschnittliche Kreditsumme betrug in Hamburg 353.464 €, in Sachsen-Anhalt 191.756 €.

Ihre Baufinanzierung in Bremen- unser Rat

Es ist nicht von der Hand zu weisen, dass der Markt aufgrund der guten Konditionen und der guten Zinslage momentan für Immobilienkäufe sehr gut scheint. Dies ist auch anhand der wachsenden Baufinanzierungen in Deutschland (und in Bremen) ersichtlich. Immer mehr Menschen erkennen den Vorteil eines Eigenheims als wichtigen Baustein für Ihre Altersvorsorge und als Kapitalanlage an. Die Vorteile gegenüber dem Mieten scheinen vielen als Argument genug, sich nun endlich mit einer eigenen Immobilie oder Eigentumswohnung auseinanderzusetzen.

Hinsichtlich der momentanen Preislage in Deutschland (und in Bremen) möchten wir noch darauf hinweisen, dass es nicht sinnvoll ist, einheitliche Empfehlungen auszusprechen.

Die Nachfragesituation in Bremen wird sicher anhalten, was aber nicht automatisch zu einer weiteren Verteuerung in allen Lagen führen muss. 95% der befragten Investoren der Studie von Ernest& Young (2018) bewerten dies genauso; das aktuelle Marktumfeld in Deutschland führe teilweise zu überzogenen Preisvorstellungen der Verkäufer.

Unser Angebot an Sie: Lassen Sie uns jedes Immobilienangebot selektiv und individuell betrachten und bewerten.

Der Immobilienmarkt in Bremen- Experten & Fachleute hinzuziehen

Unserer Meinung nach ist es unabdingbar, in der momentanen Nachfragesituation im Immobilienmarkt die in Bremen angebotenen Preise vorsichtig zu hinterfragen. Konkret bedeutet das: ziehen Sie Fachleute und Experten hinzu, die Ihnen helfen, den Objektwert objektiv und realistisch zu bestimmen.

Das sind neben unserem Team beispielsweise Immobilienbewerter und Sachverständige in Bremen.

Kurzum: Lassen Sie sich von Fachleuten die Risiken aufzeigen, die mit einer zu hohen Objektbewertung einhergehen.

Diese Investitionsrisiken beziehen sich nicht nur auf einen zu hohen Preis, der verlangt wird. Besonders in Fällen der Altbaufinanzierung und Altbausanierung gilt es, zu beachten, dass vor 1970 erbaute Immobilien häufig keine Dämmung und schlechte Energiewerte aufweisen. Dadurch ergeben sich auf langfristige Sicht erhebliche Kostenrisiken sowie höhere Investitionskosten.

Wann es sich trotzdem lohnt, einen (zu) hohen Preis zu zahlen

Wie wir bereits aufgeführt haben, ist eine Immobilie für Eigennutzer ein idealer und elementarer Bestandteil der Altersvorsorge. Scheint ein Objekt im Großraum Bremen dafür ideal geeignet und möchten Sie sich den Traum eines Eigenheims als Eigennutzer erfüllen? Dann kann man, wenn bestimmte Bedingungen erfüllt sind, zu einer Baufinanzierung raten- auch wenn der Preis zu hoch scheint.

Dies ist vor allem dann zu raten, wenn der Preisaufschlag durch genügend Eigenkapital gedeckt werden kann sowie wenn die Tilgungsdauer die Länge Ihrer Lebensarbeitszeit nicht überschreitet.

Selbstverständlich ist eine individuelle Betrachtung Ihrer Lebenssituation, Ihrer finanziellen Möglichkeiten und des betroffenen Objektes dennoch unabdingbar. Kontaktieren Sie uns schnell und unverbindlich über unser Anfrageformular oder telefonisch– wir freuen uns auf Sie!

Baufinanzierung in Bremen- was gibt es zu beachten?

Was Sie beachten sollten, wenn Sie eine Baufinanzierung in Bremen und Umgebung anvisieren:

Grundsätzlich ist die Zinslage momentan gut, jedoch sollte genügend Eigenkapital vorhanden sein und eingebracht werden.

Des Weiteren sind Bauvorhaben und Immobilienkäufe vom Alter und der restlichen Lebensarbeitszeit abhängig. Lassen sich in Ihrer restlichen Lebensarbeitszeit die Darlehen soweit runtertilgen, dass es sich für Sie rechnet?

Wenn dies nicht gegeben ist, könnten Sie sich nach der Tilgungsdauer von dem Objekt trennen. Alternativ gilt es, sich nach der Tilgungsdauer umzuschulden, um das Darlehen zu verlängern.

In jedem Fall sollte eine persönliche Beratung und Berechnung durchgeführt werden, um zu evaluieren, ob das Vorhaben für Sie die richtige Investition und im Alter kein Risiko darstellt.

Unser Expertenrat:

Der momentan günstige Zins ist kein Grad für die Machbarkeit einer Baufinanzierung und darf nicht nur der maßgebliche Entscheidungsfaktor dafür sein, ob die Investition tragbar ist.

Was Sie auf den folgenden Seiten finden können

Auf unserer Website möchten wir Ihnen unser Beratungsspektrum genauer aufzeigen und erklären, was es bei einer Baufinanzierung in Bremen sowie in Deutschland allgemein zu beachten gibt.

Im Folgenden können Sie durch folgende Aspekte einer Immobilienfinanzierung navigieren:

Da wir wissen, dass es als Laie und vor allem, wenn das Themengebiet der Immobilienfinanzierung noch kein bekanntes Terrain darstellt, schwierig sein kann, sich mit den Begrifflichkeiten auseinander zu setzen, haben wir Ihnen ein Finanzlexikon zusammengestellt. Dieses können Sie als Begleiter und als Nachschlagewerk benutzen.

Wir möchten Sie informieren– und nicht mit Fachbegriffen einschüchtern.

Wir verlinken in unseren Seiten jeweils die Begrifflichkeiten, um Sie an die Terminologie heranzuführen.

Sie sollten Ihre eigene Immobilienfinanzierung verstehen und nachvollziehen können.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.